作者:孫鳳群(理財規劃師、財經雜誌特約作家)

立法院11月1日審查勞動部預算,立委紛紛表示不滿勞保基金面臨破產(目前7千多億本金用罄),早就需要調整因應,提出檢討改革方案,許銘春部長花言巧語表示「我們也希望如果能快,當然不想要慢」。回想2020年許大部長曾義正詞嚴地宣示勞保改革迫在眉睫,直言「就算掉了烏紗帽都要做」。許部長的官位至今不動如山,但已花了七年時間蒐集各方意見、凝聚共識的勞保改革仍然不見蹤跡!有立委就忍不住疑惑,提議後續專案報告時,應將各界方案意見附表陳列,看看到底是有多難快速整合?最終衛環委員會決議凍結勞動部勞動保險業務預算新台幣100萬元,待勞動部提出專案報告並定期書面報告才能解凍。

莫怪每隔一段時間就有立委、勞團對民進黨政府遲遲不提出改革方案感到憂心、不滿,稍有財經概念的人都知道任何負債都跟卡債一樣,拖愈久只會隨複利效果成倍數增長。從以下幾點即可看出勞保先天不良,後天又失調,問題越來越嚴重,必須儘快拿出決心與魄力處理:

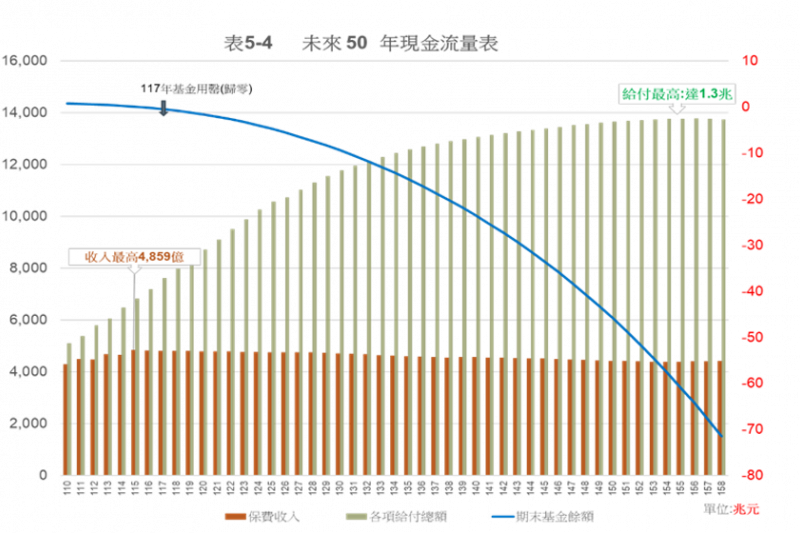

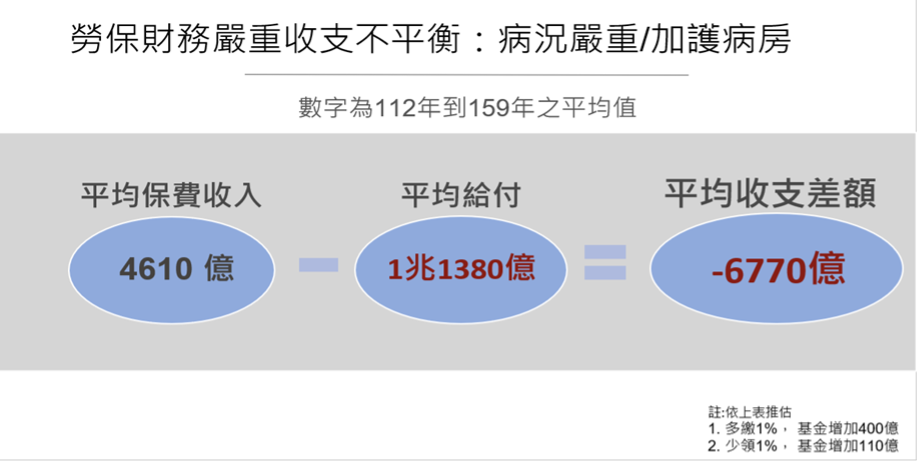

1.每年平均收支差額高達6,770億(見表1),缺口形同天坑。

勞保年金制度於2009年開辦,但當時朝野立委不尊重專業精算,將原本精算不致破產的勞委會提案,給付率由1.1%不負責任胡亂加碼成1.55%,給付多了4成,導致保費每年平均收入4,610億,平均支出1.13兆,每年平均收支差額高達6,770億(圖1)。這也是何以陳建仁院長都承認即使每年撥補一千億也只能讓破產延後2至3年。

表1:勞保保費收入最高為4,859億(116年),各項給付支出最高達1.3兆(157年)

資料來源:民國110年度「勞工保險普通事故保險費率精算及財務評估」報告。

圖1:勞保財務嚴重收支不平衡示意圖

2.基金安全準備金未務實及時補足。

基金提存比率只有7%左右(如同應準備100元,戶頭卻只存了7元,見表2),造成可投資本金過少。反之,如果2022年底潛藏負債11.48兆(又名未提存精算負債,指的是本應到位的其餘93%)已提存到位,假設以投報率4%計算,收益部分就有4,592億,長期複利累存,當不會有破產問題。所以,OECD和二十大工業國(G20),50幾個國家除少數國家,其他超過9成皆大於100%。

表2:歷次精算報告所揭露基金提撥狀況

資料來源:民國110年度「勞工保險普通事故保險費率精算及財務評估」報告

不過,台灣勞保即使是一開辦的5.2兆未提存負債,金額也過於龐大,所以2009年第一次精算報告中即建議可分30年攤銷,每年為2,336億(見表3)。(如同向銀行貸款520萬,分30年繳還,每年還23.36萬,同理如果貸款增為1,148萬,每年還款攤提金額也會隨之增加)。然而眾所周知,健全勞保財務的安全準備金的問題一直未被正式徹底處理。

表3:針對未提撥精算負債,分年平均編列預算撥補,年度撥補金額計算(單位=百萬元)

資料來源:民國98年勞工保險普通事故保險費率精算及財務評估第64頁。

3.執政者因政黨、個人權位私慾導致財務缺口不斷擴大。

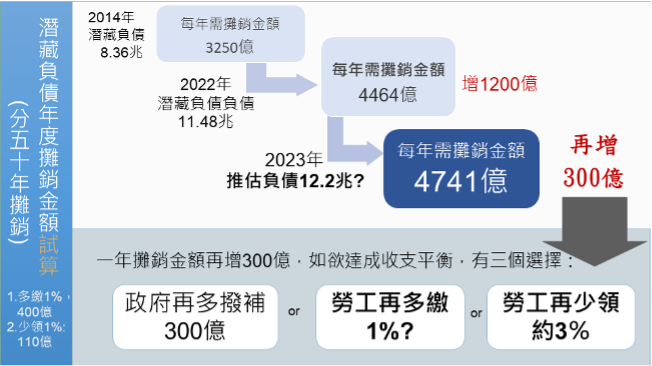

多年來,執政當局因循怠惰,擺爛放任財務缺口從5.2兆變成2014年的8.3兆,甚至2022年底的11.48兆,增加2.2倍,每年應攤銷金額若同樣以2009年精算報告的折現率3%為標準試算(下文試算均以3%為標準),拉長時間分50年攤銷,需要大約4,500億左右(11.48兆/年金現值係數25.729)。如果依民進黨政府所言,預定每年撥補1千億,另外的3,500億,是否就需由勞工以增加繳費費率及調降給付方式來分攤?

另外,隨著領取人數由6.5萬增為2022年的159.7萬人(增幅24.5倍),負債增幅更是不斷變大;以往每年約3,000-5,000億,但光是2022年就增加了7,200億,保守預估如果今年也是7,200億,那麼每年攤提金額又要再增加300億左右,試問誰來負責?是勞工再砍3%?(因每年平均支出為1.1兆,少領1%可節省110億支出),還是政府再多撥補300億?(見圖2),那也是全民的納稅錢。更可怕的是:如此以往,每拖延3年,撥補又將多1,000億?或是勞工可能再砍9-10%?都是令人不忍卒想之事。總之,愈晚處理,無論對國家財政或勞工傷害只會更大!

反之,應趁剛住進重症病房時,儘快找出相關配套方法全力搶救,讓勞保恢復健康運作。比如:

由上可見,原本2017年已經提出勞保改革草案。但自認一定有機會參選總統的賴清德擔任行政院長後,擔心因得罪勞工黑化,直接沒收原本已經要進入實質討論的改革草案,為了個人權位,惡意忽視勞保危機,實在是一大罪惡!他個人的總統之夢,可能已導致勞工多損失10%的退休金?因為2016年蔡英文總統上任時,潛藏負債已高達8.9兆(2015年底),比2009年增加3.7兆,本應全力處理。當時每年攤提金額約3,500億,到2022年則為4,500億,增加了1,000億,不就形同勞工必須被多砍10% ? 抑或耗費更多全民稅金撥補? 也再度印證所謂「勞工是民進黨心裡最軟的一塊」,在賴金童的權位慾望之前都只是心口不一的騙局。

圖2 潛藏負債年度攤銷金額示意圖

資料來源:作者自製

Comments are closed.